みなさん、こんにちは。

前回、令和5年6月30日付の首相官邸Youtubeで岸田総理から今年を「資産所得倍増元年」とし「貯蓄から投資へ」のシフトを大胆かつ抜本的に進めて行くと発表があったことを受け、NISAやiDeCoを紹介する記事を書いたところ本当に多くの同僚やスタッフから問い合わせを頂きました。

- NISA(iDeCo)ってなに?

- 友達がやってるらしいけど聞いてもよく分からんかった!

- そもそも何なのか説明して!

- どうせ金持ちしかできないんでしょ?

- NISAとiDeCoどっちがいいの?

- 自分で運用しなきゃいけないの?そりゃあ無理だわ!

- 株なら損することもあるんじゃないの?

- 結局、私はやる方がいいの?やらない方がいいの?

などなどです。

しかし、よく考えてみてください。世の中に「儲け」だけが得られる話は存在しません。

本社の同僚がよく口にする言葉があります。

「楽して痩せる方法と楽して儲かる方法みてぇなもんは無ぇ!」

「表」があれば「裏」がある。「1位」がいれば「ビリ」がいる。「儲け」があれば「損」がある。

そして、もらう給与も違えば、家賃も違う、乗ってる車も違うし、食べる量(食費)も違う、趣味にかけるお金も違う、結婚してるかどうか、子供がいるかどうか、貯金はいくらあるか?などなど人それぞれ環境が違うため、明確な「答え」はこの世に存在しません。

ただ「やってみたい」という人には自己責任のリスクを十分理解した上で「何ぞや?」という質問に制度や仕組みの内容をお答えする事はできます。

ココから先は、NISAやiDeCoに興味があって、さらにリスクがあることを十分に理解し自己責任で解決できる人だけ読み進めてください。いかなる損害も当社ならびに著者は一切、責任を負いません。

株の仕組み

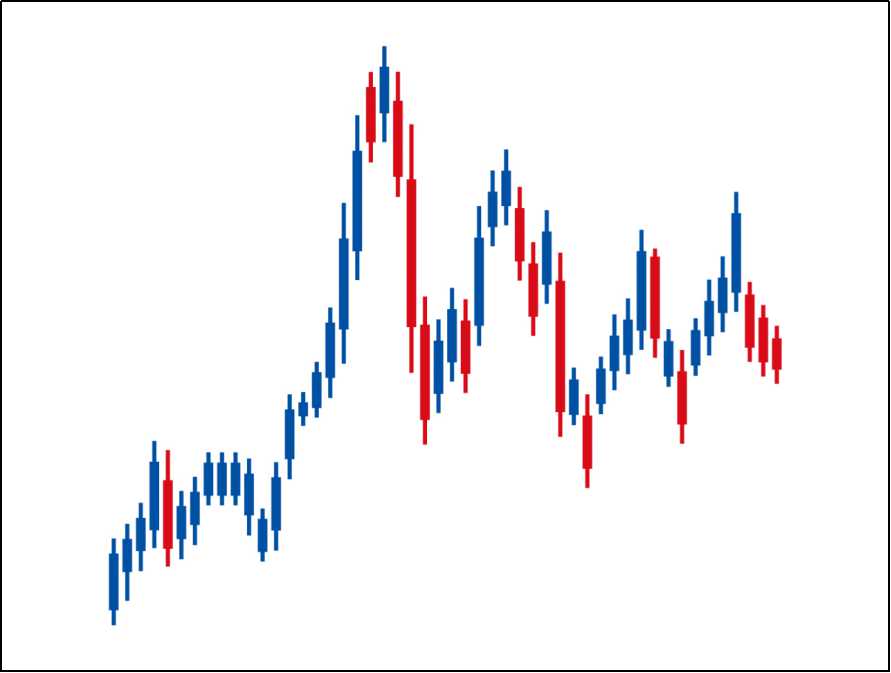

さて、ここでみなさんに質問を出します。

下記のような株のチャートがあった場合あなたならどこで買ってどこで売りますか?

もちろん、資産を減らしたい人はいないので「儲かる」場所です。

▼

▼

▼

▼

▼

▼

シンキングターイム♪

▼

▼

▼

まだまだ、がんばれ!がんばれ! 「楽して儲かる方法みてぇ無ぇ」 by同僚

▼

▼

▼

考えがまとまった人は、ページをスクロールして答え合わせしましょう!

▼

▼

▼

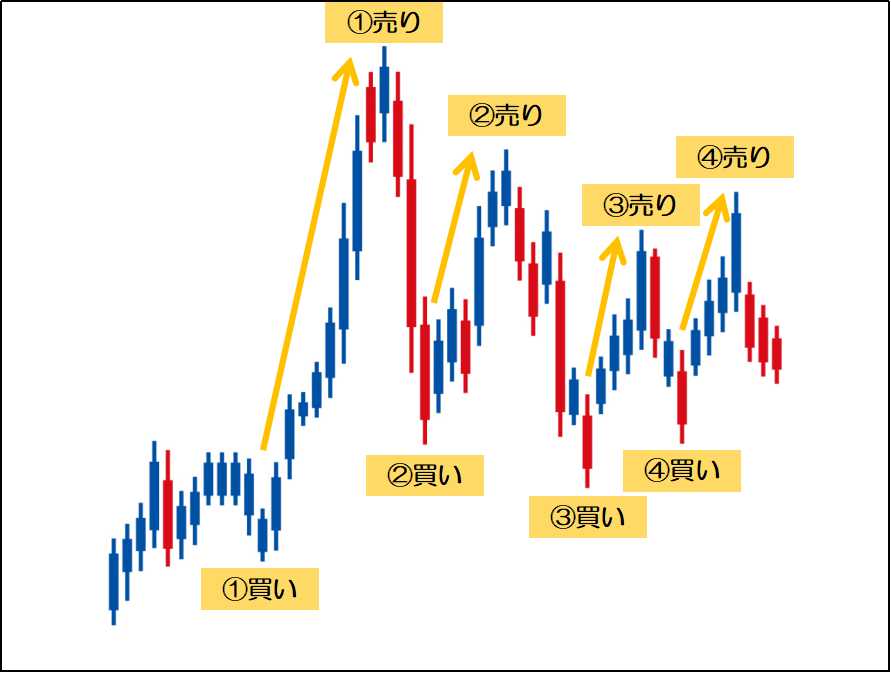

答え合わせ

多くの人が①~④の4つのポイントを答えるんじゃないでしょうか?

実際、株投資の教科書でもこういった買い時サイン、売り時サインの図が使われることが多々あります。投資の原則は「安いときに買って、高いときに売る」なので、この図は正解です。

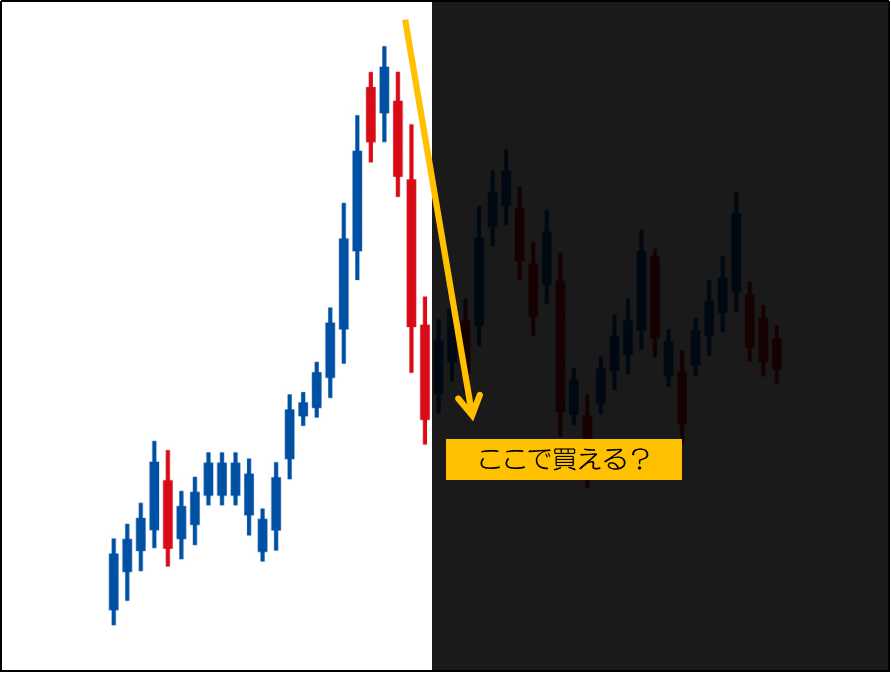

しかし、実際こんなポイントで買ったり、売ったりできるでしょうか?

過去のチャートを見て買い時、売り時を指すのは投資の原則を知っていれば小学生でもできます。

問題は、それが実行できるかどうか?です。

もっと分かりやすくするために、その時点のチャートを見てみましょうか?

未来を黒く隠せば一目瞭然!

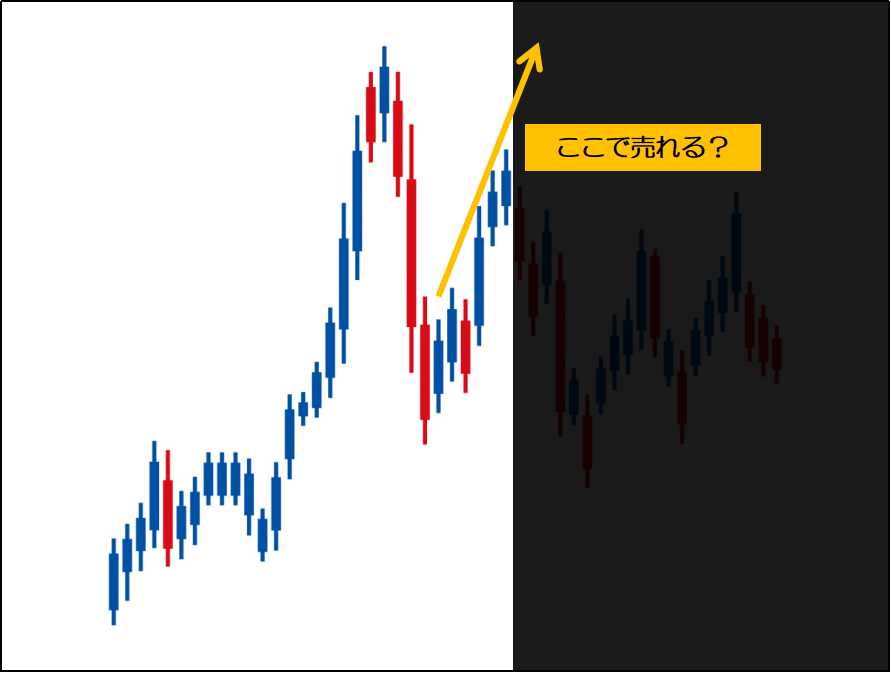

「安く買って高く売る」と言う最高のポイントは、まさにいま株価が暴落している最中に買って、そしてぐんぐん成長しているときに売るという「世の中の動きと反対」のことをしなければ成立しません。

もちろんプロの投資家たちは、さまざまな情報や経験と知恵を持ってこういったポイントを読み当てて稼いでいる人もいますが、素人には無理です。

すでに株式投資をしたことがある人なら、株価が上がり始めて「お?この株を買っておけば儲かるんじゃないか?」と手を出し、購入した途端に株価が下がり始めてしまうという苦い経験をしたことがあるんじゃないかと思います。

誰かの儲けの裏には、必ず誰かの損が存在するので、素人が安易に「安く買って高く売る」というのはリスクが高すぎますのでオススメできません。

ではNISAやiDeCoはどうなのか?

NISAもiDeCoも海外では数十年前から導入されている制度で、それを金融庁や専門家など有識者の方々が日本版に精度を高めて打ち出したものですので、「長期」「積み立て」「厳選した商品」「60歳まで解約できない」など様々なルールのもと、できる限りリスクを負わない仕組みのもと運用されています。

ここでみなさんにNISAやiDeCoで毎月「積み立て」をする想定でクイズを出します。

条件は同じで、毎月1日に1万円ずつ積み立てて株を買うことにします。あまり書きすぎると複雑になるので例では6か月だけにしてありますが、長期であればあるほど効果が高くなります。(※後述)

さて、6か月後にこの株を売る場合、儲かったのはAとBどっちでしょうか?

▼

▼

▼

▼

▼

▼

シンキングターイム♪

▼

▼

▼

大事な事だから先に答えをみないで!

「楽して儲かる方法みてぇ無ぇ」 by同僚

▼

▼

▼

考えがまとまった人は、ページをスクロールして答え合わせしましょう!

▼

▼

▼

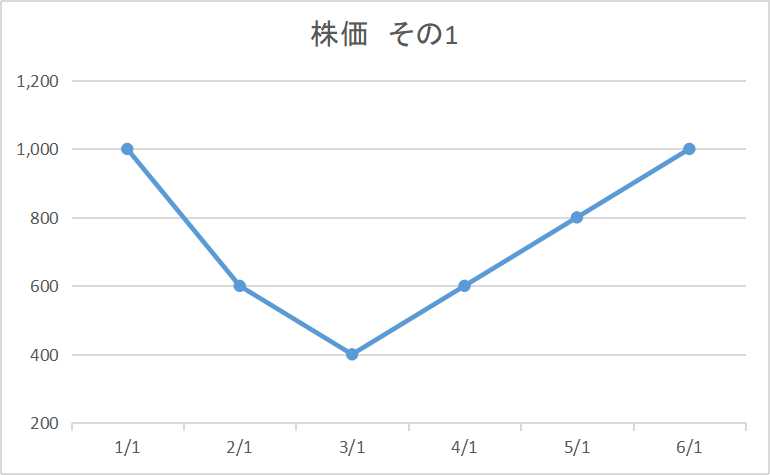

| A | 積立額 | 株価 | 購入口数 |

| 1月 | 10,000円 | 1,000円 | 10 |

| 2月 | 10,000円 | 600円 | 16.667 |

| 3月 | 10,000円 | 400円 | 25 |

| 4月 | 10,000円 | 600円 | 16.667 |

| 5月 | 10,000円 | 800円 | 12.5 |

| 6月 | 10,000円 | 1,000円 | 10 |

| 合計 | 60,000円 | 90.834 |

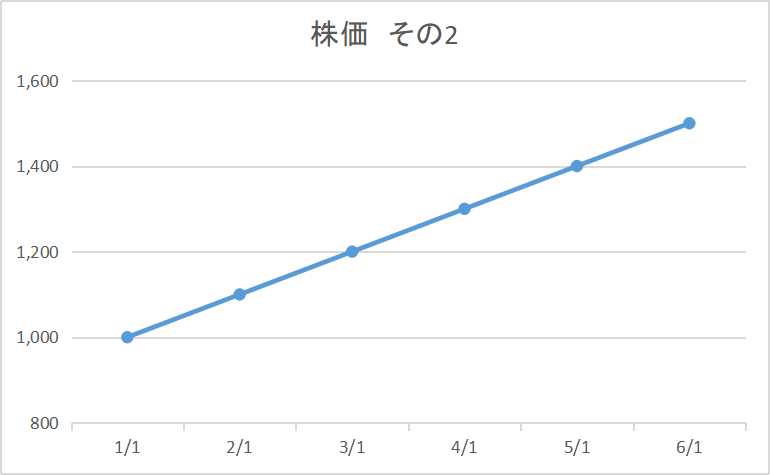

| B | 積立額 | 株価 | 購入口数 |

| 1月 | 10,000円 | 1,000円 | 10 |

| 2月 | 10,000円 | 1,100円 | 9.091 |

| 3月 | 10,000円 | 1,200円 | 8.333 |

| 4月 | 10,000円 | 1,300円 | 7.692 |

| 5月 | 10,000円 | 1,400円 | 7.143 |

| 6月 | 10,000円 | 1,500円 | 6.667 |

| 合計 | 60,000円 | 48.926 |

元手はどちらも10,000円×6か月分=60,000円です。

Aは株価1,000円で90.834口を売却したので90,834円-元手60,000円=30,834円の儲け

Bは株価1,500円で48.926口を売却したので73,389円-元手60,000円=13,389円の儲け

みなさんの出した答えとどうでしたか?

一般常識では、株は購入したときから上がれば上がるほど儲かる(安く買って高く売る原則)という話でした。しかし、Aは購入直後からぐんぐん下がり、結局購入したときの価格までしか戻らず、株価自体は1円もあがっていません。

一方でBは常に上がり続けて最初のクイズのように一番安いときに買って、一番高いときに売っています。

それにも関わらず、AはBより2.3倍も儲けを出すことに成功しました。

そしてNISAやiDeCoでは、この売却益に通常かかる20.315%の税金もかからず、確定拠出年金であるiDeCoに至っては購入した費用の全額が所得控除の対象になり、年末調整や確定申告で税金まで戻ってきます。

株価が下がった方が儲かる!?そんなバカな!!

厳密には株価が下がったから儲かったわけではありません。カラクリはこの制度の「積み立て」という仕組みにあります。一括で株を買う場合、購入した価格より上がった、下がったでしかお話できません。

未来のことは誰にも分からないので、これは相当のリスクがあります。先にも書いた通り、儲かる人がいれば、裏では損をする人が必ずいるので、プロの投資家が儲けている以上、我々素人には勝ち目はありません。

しかし、答えの表をよく見てください。定期的な積み立てであれば、同じ額でも株価が下がった時にはより多くの株(口数)を購入することができ、株価が上がれば購入できる株(口数)は少なくなります。

これこそが積み立てによる少額投資の最大のメリットであり、多くの専門家が「少額でも良いから若いうちから始めると良い」と口をそろえて言う理由です。株価が多少下がっても購入できる口数が増えることで長期的に見れば、株価が上がり続けるより利益が出ることもあります。

もちろん、どんな買い方でも売るときに株価が暴落していれば元本を下回って損をすることもあります。

ただそれは「売れば」の話ですので、きちんと理屈を理解して売り時さえ間違わなければ、「株価が下がった(=安い)ときこそ買い時」という一番最初のクイズでやった株の大原則に立ち帰ることになり、一括で購入して日々株価が上がった下がったと心身をすり減らすこともなく、リスクを極力減らすことができるのがNISAやiDeCoの仕組みです。

長期の効果

専門書やインターネットで検索すれば、長期投資には福利効果が生まれる、とあります。

ただこれには異を唱える人も一定数います。それをここで言い始めると論文ほどの量になるので論争は専門家に任せるとして、もっと簡単なお話をします。

今から20年とちょっと前、だいたい2000年前後あたりを思い出してみてください。私は大学生でした。まだパソコン自体そこまで普及しておらず、携帯電話もアンテナを伸ばして使っていた時代です。

インターネットも大学初期あたりは裕福な家には、ダイヤルアップ方式(当時インターネットは1分ごとに10円などの料金がかかっていました)の回線が引かれているぐらいで、大学終わりごろにようやく一般家庭にもADSLが普及し始めたころです。2000年だとゲーム機ならプレステ2やドリームキャストが出たばかりで、任天堂のキューブやDSはまだ発売すらされていません。

そこからたった20年あまりで、町を歩けばどこでもWi-Fiが使え、スマホひとつでゲームもできれば、フリマアプリで匿名で売買もできれば、マッチングアプリで恋人も探せる、Googleマップと評価サイトさえあれば全国のおいしい店を探して食べに行ける、「ヘイSiri」「ハイメルセデス」と言えばAIが電気をつけてくれたり、目的地を案内してくれる時代です。

そして今では、車の自動運転や衝突回避技術、バーチャル世界へのダイブ、病気や怪我で失われた機能の再生医療などが進んでいます。あと20年もすれば台風を技術で消したり、海外の方とシームレスで会話できたり、月や火星に住んでいるかもしれません。

そう!私たち人間、そして世界経済は、より幸せになるために、よりお金持ちになるために、より便利に生活を送るために、日々活動をしています。

失敗や事故、災害、新型コロナウイルスなどのよう病原菌によって思わぬ損害や足止めを食らうこともありますが、1~2年ではなく10年、20年と言う単位でみると、実は世界経済は常に右肩上がりになっています。

こう考えれば「将来の資産形成」という意味では、今日買った株が明日あがった、下がったで一喜一憂するのではなく

1ヶ月、6か月、1年、2年、5年、10年、20年先を見越こすことが重要と分かるはずです。そのためにNISAやiDeCoは「長期」「老後=年金」と言われているのも理解できると思います。

最後にもう一度

「楽して儲かる方法みてぇ無ぇ」 by同僚

ご自身の将来や老後の事ですので、ぜひ頭が柔軟な現役の今こそバリバリ勉強してください!

※投資には一定のリスクが生じますので、購入の際はよく仕組みや制度を理解したうえで、自己責任で行ってください。